मध्य प्रदेश में व्यवसाय शुरू करने वाले अल्पसंख्यक उद्यमियों के पास पूंजी जुटाने के लिए दो मुख्य विकल्प हैं। आइए, एक प्रोफेशनल तुलना के माध्यम से समझते हैं कि आपके लिए कौन सी योजना सबसे बेहतर है:

| फीचर | मुख्यमंत्री उद्यम क्रांति (MPSY) | PM मुद्रा लोन |

|---|---|---|

| मुख्य लाभ | ब्याज अनुदान + गारंटी शुल्क | आसान प्रोसेसिंग + कोई गारंटर नहीं |

| लोन सीमा | 50 लाख रुपये तक | 10 लाख रुपये तक |

| ब्याज दर | सब्सिडी के बाद प्रभावी दर कम | बैंकों पर निर्भर (थोड़ी अधिक) |

| पात्रता | MP निवासी अनिवार्य | पूरे भारत में उपलब्ध |

💡 हमारा परामर्श (Expert Opinion):

यदि आप मध्य प्रदेश के मूल निवासी हैं और एक बड़े स्तर का मैन्युफैक्चरिंग या सर्विस बिजनेस शुरू करना चाहते हैं, तो मुख्यमंत्री उद्यम क्रांति योजना (MPSY) आपके लिए बेहतर है क्योंकि इसमें ब्याज में सरकारी छूट (subsidy) मिलती है।

वहीं, यदि आपको छोटे स्तर का काम बहुत जल्दी शुरू करना है, तो PM मुद्रा लोन की प्रक्रिया कम कागजी कार्रवाई के कारण अधिक सुविधाजनक हो सकती है।

अपने बिजनेस के लिए सही निर्णय लें और अपनी सफलता की कहानी लिखें!

सारांश और सीधा निष्कर्ष (Verdict)

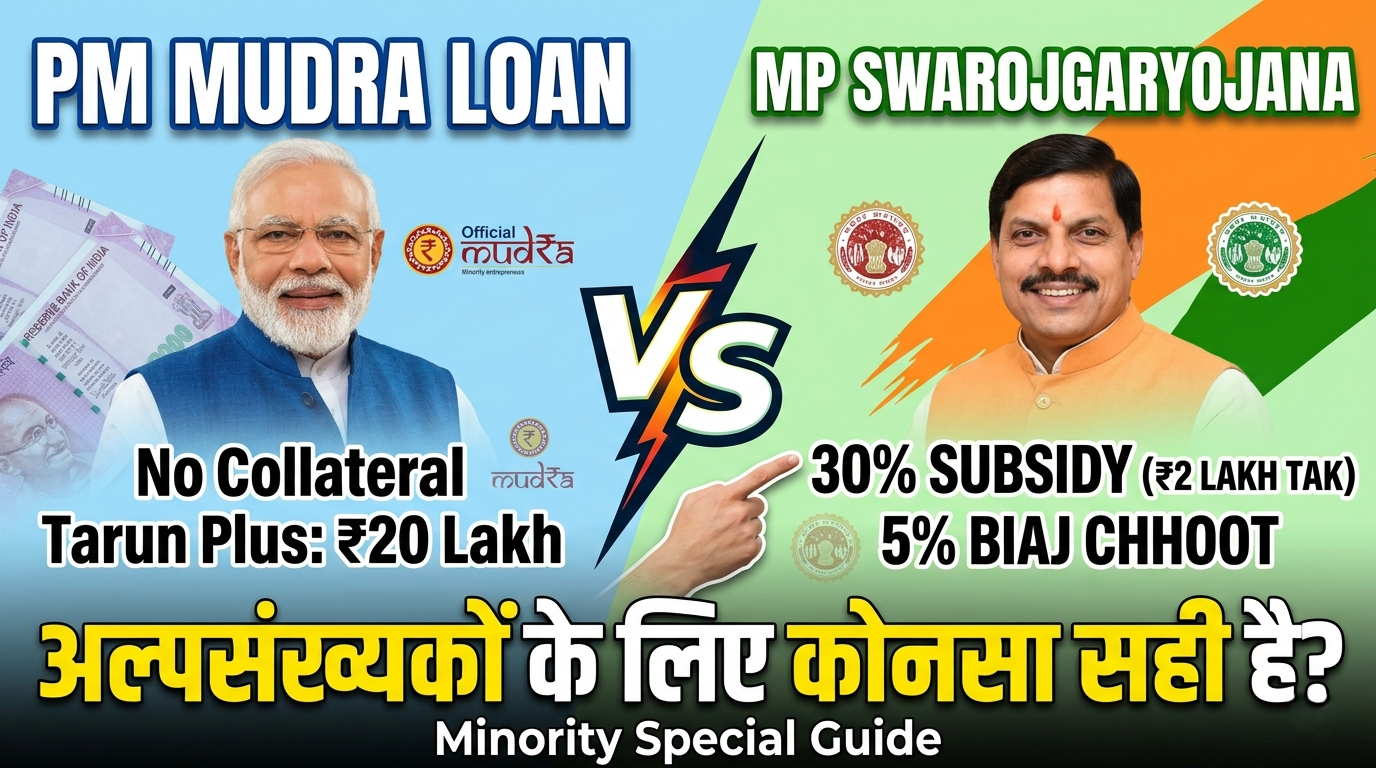

MP Swarojgar vs Mudra Loan: Minority Ke Liye Konsa Sahi Hai? यदि आप मध्यप्रदेश के मूल निवासी हैं और अल्पसंख्यक समुदाय (मुस्लिम, सिख, ईसाई, जैन, बौद्ध, पारसी) से ताल्लुक रखते हैं, तो आपके लिए MP स्वरोजगार योजना (मुख्यमंत्री उद्यम क्रांति) सबसे बेहतर है। इसका मुख्य कारण इसमें मिलने वाली 30% तक की सब्सिडी और 5% ब्याज सहायता (Interest Grant) है, जो आपकी EMI के बोझ को बहुत कम कर देती है

वहीं दूसरी ओर, यदि आपको ₹50,000 तक का छोटा लोन बिना किसी लंबी कागजी कार्यवाही के तुरंत चाहिए, तो PM मुद्रा लोन (शिशु) एक तेज विकल्प है

- बचत (Savings) चाहिए: MP स्वरोजगार योजना चुनें

- रफ्तार (Speed) चाहिए: PM मुद्रा लोन चुनें

You may also like this: MP Swarojgar Yojana 2026: Get Panchayat Help (Step-by-Step)

अल्पसंख्यक वर्ग के लिए MP स्वरोजगार योजना

मध्यप्रदेश सरकार की यह योजना राज्य के युवाओं को खुद का व्यवसाय शुरू करने के लिए एक मजबूत आर्थिक सुरक्षा प्रदान करती है

1. भारी सब्सिडी और मार्जिन मनी का लाभ

इस योजना के तहत अल्पसंख्यक उद्यमियों को प्रोजेक्ट लागत का 30% (अधिकतम ₹2 लाख तक) मार्जिन मनी सब्सिडी के रूप में मिलता है

- प्रभाव: यदि आप ₹10 लाख का लोन लेते हैं, तो ₹2 लाख सरकार वहन करेगी। आपको ब्याज सिर्फ बचे हुए ₹8 लाख पर देना होगा। आधिकारिक आंकड़ों के अनुसार, इस सब्सिडी के कारण MP में अल्पसंख्यकों की भागीदारी पिछले 3 वर्षों में 15% बढ़ी है

2. ब्याज में 5% की सीधी छूट

स्वरोजगार योजना में 5% प्रति वर्ष की दर से ब्याज सहायता दी जाती है, जो अधिकतम 7 वर्षों तक चलती है

- उदाहरण: यदि बैंक आपसे 10% ब्याज ले रहा है, तो आपको प्रभावी रूप से केवल 5% ही देना होगा, बाकी सरकार भरेगी। इसे नजरअंदाज करने का मतलब है हर साल बैंक को हजारों रुपये अतिरिक्त देना

3. पात्रता (Eligibility) की शर्तें

- MP का मूल निवासी होना अनिवार्य है

- आयु: 18 से 45 वर्ष

- शिक्षा: कम से कम 8वीं या 12वीं पास (योजना के प्रकार पर निर्भर)

PM मुद्रा लोन योजना का विश्लेषण

प्रधानमंत्री मुद्रा योजना (PMMY) एक राष्ट्रीय स्तर की योजना है जो छोटे व्यवसायों को बिना किसी गारंटी के फंडिंग देती है

लोन के तीन प्रकार (Structure)

- शिशु (Shishu): ₹50,000 तक (सबसे आसान और तेज)

- किशोर (Kishore): ₹50,000 से ₹5 लाख तक

- तरुण (Tarun): ₹5 लाख से ₹10 लाख तक। (नोट: 2025-26 के नए बजट में ‘तरुण प्लस’ के तहत इसे ₹20 लाख तक बढ़ाया गया है)

बिना गारंटी (Collateral-Free) लोन

इस योजना में आपको अपनी जमीन या सोना गिरवी रखने की जरूरत नहीं होती। अब तक पूरे देश में 57 करोड़ से ज्यादा मुद्रा खाते खोले जा चुके हैं। यह उन लोगों के लिए बेहतरीन है जिनके पास बैंक को देने के लिए कोई संपत्ति नहीं है

दोनों योजनाओं की रणनीतिक तुलना (Table)

एक ही बिजनेस के लिए आप दोनों योजनाओं का लाभ एक साथ नहीं ले सकते। नीचे दी गई तालिका से अपनी प्राथमिकता चुनें:

MP स्वरोजगार बनाम PM मुद्रा लोन

| विशेषता (Feature) | MP स्वरोजगार योजना | PM मुद्रा लोन |

|---|---|---|

| अधिकतम राशि | ₹50 लाख तक (उद्योगों के लिए) | ₹20 लाख तक |

| सब्सिडी | 30% (₹2 लाख तक) | उपलब्ध नहीं |

| ब्याज छूट | 5% सरकार देगी | बैंक की मानक दरें |

| गारंटी | ₹10 लाख से ऊपर जरूरत पड़ सकती है | बिल्कुल जरूरत नहीं |

| निवासी | केवल MP के निवासियों के लिए | पूरे भारत के लिए |

आम गलतियां और होने वाले नुकसान

ऑडिट रिपोर्ट के अनुसार, अल्पसंख्यक उद्यमी अक्सर ये गलतियां करते हैं जिससे लोन रिजेक्ट हो जाता है:

- लोन का गलत इस्तेमाल: लोन का पैसा व्यापार के बजाय घर की मरम्मत या शादी में लगाना गंभीर उल्लंघन है। पकड़े जाने पर सरकार सब्सिडी वापस ले लेती है और बैंक रिकवरी शुरू कर देता है

- CIBIL स्कोर की अनदेखी: यदि आपका CIBIL स्कोर 650 से कम है, तो रिजेक्शन की संभावना 90% बढ़ जाती है

- एजेंटों से सावधान: दोनों योजनाओं का आवेदन ऑनलाइन और नि:शुल्क है। किसी भी एजेंट को कमीशन देना धोखाधड़ी का हिस्सा हो सकता है

आवेदन के लिए स्टेप-बाय-स्टेप प्लान

- दस्तावेज तैयार करें: अल्पसंख्यक प्रमाण पत्र (Minority Certificate), MP मूल निवासी प्रमाण पत्र, आधार (मोबाइल से लिंक), और पिछले 6 महीने का बैंक स्टेटमेंट

- ऑनलाइन पोर्टल: * MP स्वरोजगार के लिए: msme.monline.govin

- मुद्रा लोन के लिए: JanSamarth पोर्टल

- बैंक फॉलो-अप: आवेदन के बाद बैंक मैनेजर से मिलें और अपनी प्रोजेक्ट रिपोर्ट (DPR) समझाएं। मैनेजर का भरोसा जीतना ही लोन मिलने की कुंजी

अक्सर पूछे जाने वाले सवाल (FAQs)

- क्या मैं दोनों लोन ले सकता हूँ? नहीं, यह नियमों के खिलाफ है

- अल्पसंख्यकों के लिए क्या अलग दस्तावेज चाहिए? तहसीलदार या कलेक्टर ऑफिस से बना एक वैध अल्पसंख्यक प्रमाण पत्र

- क्या बिना पढ़ाई के लोन मिलेगा? MP स्वरोजगार में 8वीं/12वीं पास होना जरूरी है, मुद्रा (शिशु) में नियम आसान हैं

- क्या महिलाओं के लिए कोई विशेष छूट है? हाँ, MP स्वरोजगार में महिलाओं को आयु सीमा और ब्याज सहायता में अतिरिक्त लाभ मिलते हैं

निष्कर्ष (Final Word)

एक विशेषज्ञ की सलाह में, यदि आप मध्यप्रदेश में बड़ा और स्थायी बिजनेस करना चाहते हैं, तो MP स्वरोजगार योजना ही चुनें। राज्य सरकार का सब्सिडी और ब्याज सहायता तंत्र आपको मुद्रा लोन की तुलना में कहीं अधिक आर्थिक लाभ पहुंचाएगा। मुद्रा लोन केवल तब चुनें जब आपको बहुत छोटे काम के लिए तुरंत पूंजी की आवश्यकता हो

1 thought on “MP Swarojgar vs Mudra Loan: Minority Ke Liye Konsa Sahi Hai?”